新闻

你的位置:Kaiyun网页版·「中国」开云官方网站 登录入口 > 新闻 >

体育游戏app平台2021年以来累计运营亏蚀达26.2亿元-Kaiyun网页版·「中国」开云官方网站 登录入口

发布日期:2024-12-16 04:35 点击次数:165

中国最大的数据智能期骗软件供应商,并有腾讯行为坚韧的计策投资推动,四年亏蚀额跨越26亿元的汇智控股将要赴港上市。

智通财经了解到,汇智控股近日向港交所主板提交上市恳求书,中金公司为其独家保荐东谈主。左证弗若斯特沙利文的辛苦,按2023年的总收入计,该公司是中国最大的数据智能期骗软件供应商,市集份额4.4%。此外,该公司已经中国惟逐一家被科学本事部评比为在营销智能鸿沟持重牵头耕作的公司。

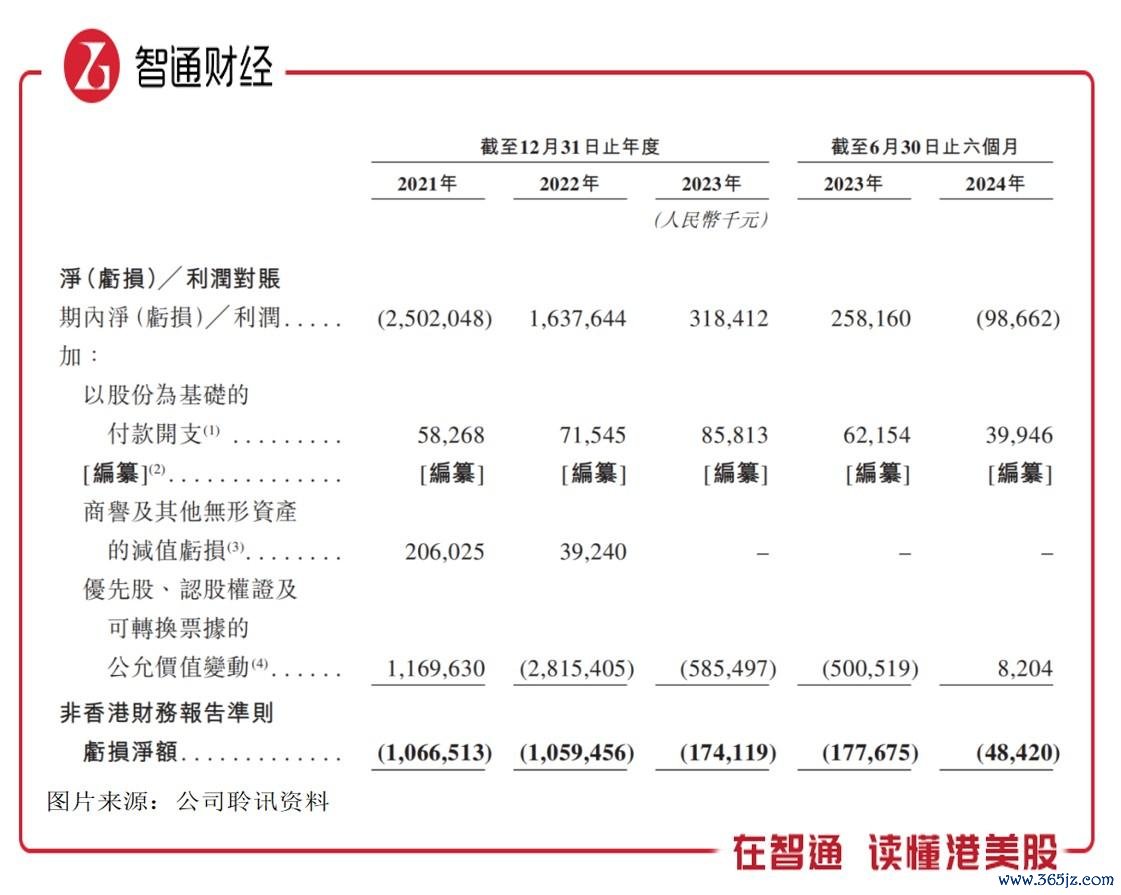

诚然有龙头的光环,但汇智控股事迹收入增速放缓,且运营近年亏蚀。2021-2023年该公司收入复合增速为18.35%,而2024年上半年下滑了4.7%,在盈利方面,终年运营亏蚀,2021年以来累计运营亏蚀达26.2亿元,不外盈利改善彰着,上半年运营亏蚀0.85亿元,同比缩窄了51%。

行为中国将大数据本事期骗于业务场景的先驱,汇智控股基本面是否值得一看呢?

事迹放缓,四年累亏超26亿元

智通财经了解到,汇智控股通过东谈主工智能,整合大模子、行业特定常识和多模态数据,为企业用户提供营销智能、营运智能以及行业AI惩办决议,弃取从上至下的客户开导策略,领先办法是各行业垂直鸿沟的头部市集参与者。铁心2024年6月,该公司的客户组合包括135家钞票500强公司。

从业务来看,营销智能占收入大头,但事迹收入呈逐年着落趋势,2021-2023年业务收入复合增速为-4.2%,2024年上半年络续下滑,而收入份额从2021年的78.7%着落至57.1%。

该业务主要居品包括秒针系统、基于腾讯生态系统的私域器用及金数据,中枢居品为秒针系统,铁心2024年6月30日,秒针系统带有10000多家客户,其中大客户续约率及中标率均跨越90%。另外,私域器用受益于腾讯的大流量加握,领有遍及的客户基础,该平台为50多万家企业客户提供做事,领有跨越58000名付费客户群。

营销智能收入下滑基于东谈主工智能期骗下热烈的竞争环境以及需求疲软的大环境影响,但汇智控股从企业运营端挖掘需求,弥补了营销智能的下行。2021-2023年,运营智能业务收入复合增速176.2%,收入份额从7.5%普及至40.7%。2024年上半年,该业务收入初次下滑,收入份额40.7%。

该公司推出智能门店营运系统,赋能门店的“东谈主、货、场”,普及门店运营效用及客户销售升沉率。在“东谈主”场景上,该公司推出会话智能居品,如“灵听”;在“货”场景上,推出供应链不休居品,提高采购和供应链效用及优化成本;而在“场”场景上,智能地点不休居品,协助客户收场无缝运营及增强客户体验。铁心2024年6月,弃取该公司营运智能居品和惩办决议的餐厅跨越15000家,线下零卖门店跨越40000家。

此外,汇智控股的行业AI惩办决议收入变动较大,该业务收入格式以一次性面目收费结构为基础,即在每个已签署面目完成并验收后向客户收费,于2022年下半年,该公司决定渐渐退出该业务线,除续签几个现存面目外,不再链接新面目。2024年上半年,该业务收入份额仅为2.2%。

业务端收入虽有扶直,但两大中枢业务客户踏实性较高,且客户依赖风险较低,2024年上半年,最大客户收入孝顺20%,呈现高潮趋势,前五大客户收入孝顺34.7%,同期该公司具有较为诚挚的大客户群体,2024年上半年大客户的留存率为84.4%。该公司的客户包括在零卖、耗尽品、食物及饮料、汽车、3C、化妆品、母婴用品等行业。

值得注办法是,汇智控股仍处于亏蚀中,一方面其毛利率呈现逐年着落的趋势,另一方面高企的运营用度导致长久无法收场盈利。

2024年上半年,该公司的毛利率为50.6%,比较于2021年度着落了10.4个百分点。营销智能在大客户加握下毛利率相对踏实,时候为70%,保管在高位,但运营智能则呈着落趋势,为27.9%,比较于2021年度着落了8.1个百分点,这也与该业务以价换量,追求范围成长的策略一致。

在用度方面,销售、行政及研发用度率齐极度高,2024年上半年推断达66.6%,但优化幅度较大,同比着落了12.6个百分点,比较于2021年度优化了98.5个百分点,这主要的孝顺值为研发用度,研发渐渐末端化大幅裁减研发用度率至30.7%。该公司常识产权丰富,铁心2024年6月,领有2057项专利和953项专利恳求、586个注册商标、494个注册版权和134个注册域名。

另外,汇智控股自缔造以来履历了多轮融资,通过优先股以及可调节债投资的部分会跟着估值变化而产生公允价值变动,导致盈利的大幅波动。不外去掉该部分以及股份开支等非策动性面目,该公司仍处于亏蚀现象,2024年上半年扶直净亏蚀0.48亿元,同比缩窄73%,2021年以来累计净亏蚀23.5亿元,累计净亏蚀率54.14%。

行业改日乐不雅,龙头获老本亲睐

从行业来看,中国数据智能期骗软件市集范围保握双位数增长,左证弗若斯特沙利文的辛苦,2023年行业市集范围为303亿元,近五年复合增速20.4%,其中营销智能和运营智能市集范围复合增速分辨为20.4%及23.9%,占比分辨为28%及14.9%。预测到2028年行业市集范围将达到713亿元,复合增速18.7%。

而东谈主工智能及政策正加快延伸行业需求空间。在新质坐褥力大标的下,中国政府出台了《「十四五」数字经济发展贪图》、《对于加强数据资产不休的相易主意》及《「数据成分x」三年行为贪图(2024–2026年)》等一系列政策与举措,推动各行业数字化转型,扩大中国数据智能期骗软件市集范围。

行业参与者较为散布,前五名市占率在10%以下,其中汇智控股是行业龙头,是中国首批弃取AIoT、AIOps和做事多模态大谈话模子本事的公司之一。按照2023年收入计较,该公司市集份额为4.4%,高于第二名2.3个百分点,其中在营销智能市集份额8.9%,运营智能市集范围13.1%,均远高于第二名。

在行业龙头光环下,该公司IPO前获取了6轮系列16次融资,不外估值变动很大,2010年7月为A-2轮,每股成本仅为1.18好意思元,到2020年9月的E-2轮融资每股23.97好意思元,估值普及了19.3倍,之后赶紧回落,最近一轮为2024年1月份,投前估值为15亿好意思元,每股成本10.88好意思元,估值砍去了一半。

腾讯是汇智控股的计策投资者,也极度看好该公司发展,2018年4月,初次参与该公司10亿元C轮融资后,又于2019年及2020年参与了D轮、E轮和E+轮融资,通过预想架构等实体,握股比例高达26.96%。此外,该公司还获取红杉中国及淡马锡Temasek投资,握股比例分辨为7.46%及4.14%。

概括看来,汇智控股基本面尚可,营销智能业务受益于大客户粘性收入虽有下滑但举座未出现大幅变动,毛利也保握高位,运营智能业务以价换量,收入高增但盈利才调下滑,后续放量仍需缓和盈利变化。该公司终年亏蚀,但盈利优化较为彰着,主要为研发末端化及用度适度较好,而行业发展乐不雅,保握双位数的高增长,该公司在行业处于龙头地位,受益于行业增长有望收场范围化利润。

不外汇智控股过程多轮融资,优先股及可换股债券占比总资产较重,且每轮融资成本有所互异,比较于最近一轮举座盈利已经可不雅的体育游戏app平台,上市抛压可能较大,但领有腾讯及红杉中国等多家闻明计策投资者,这次上市仍值得期待。